14 涉税专业服务指南

涉税专业服务是指涉税专业服务机构接受委托,利用专业知识和技能,就涉税事项向委托人提供的税务代理等服务。涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构。包括3类9个事项。

14.1 税务师事务所行政登记

14.1.1—185 税务师事务所行政登记

【事项名称】

税务师事务所行政登记

【申请条件】

在商事登记名称中含有“税务师事务所”字样的行政相对人,应当向省税务机关申请办理行政登记。

【设定依据】

1.《国家税务总局关于发布<涉税专业服务监管办法(试行)>的公告》(国家税务总局公告2017年第13号)第七条

2.《国家税务总局关于发布<税务师事务所行政登记规程(试行)>的公告》(国家税务总局公告2017年第31号)第二条至第七条

【办理材料】

序号 |

材料名称 |

数量 |

备注 |

1 |

《税务师事务所行政登记表》 |

2份 |

|

2 |

营业执照复印件 |

1份 |

|

有以下情形的,还应提供相应材料 |

适用情形 |

材料名称 |

数量 |

备注 |

机构担任税务师事务所合伙人或股东 |

《税务师事务所机构合伙人或股东 信息备案表》 |

2份 |

|

【办理地点】

云南省税务局

【办理机构】

云南省税务局纳税服务处

【收费标准】

不收费

【办理时间】

省税务机关自受理材料之日起20个工作日内办理税务师事务所行政登记

【联系电话】

省税务机关对外公开的联系电话,可从云南省税务局网站“纳税服务”-“办税地图”栏目查询。

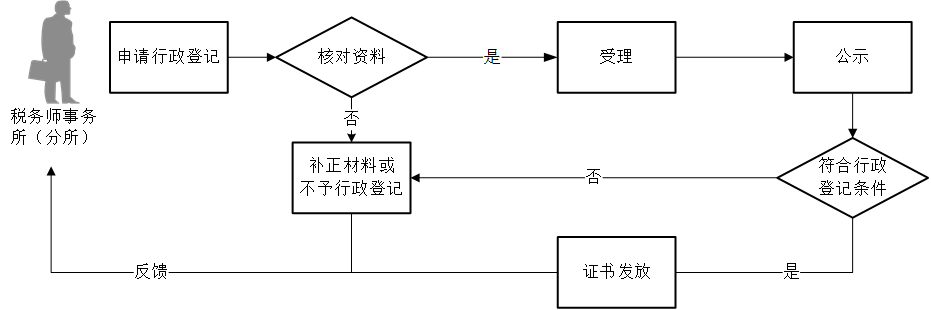

【办理流程】

【注意事项】

1.行政相对人对报送材料的真实性和合法性承担责任。

2.文书表单可在云南省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.行政相对人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

4.新设税务师事务所在办理行政登记前,应到主管税务机关完善税务登记信息,并与市场监管部门登记信息保持一致,以便在省税务机关进行行政登记时能够顺利录入金税三期系统。

5.行政相对人未经行政登记不得使用“税务师事务所”名称,不能享有税务师事务所的合法权益。

6.税务师事务所采取合伙制或者有限责任制组织形式的,除国家税务总局另有规定外,应当具备下列条件:

(1)合伙人或者股东由税务师、注册会计师、律师担任,其中税务师占比应高于百分之五十;

(2)有限责任制税务师事务所的法定代表人由股东担任;

(3)税务师、注册会计师、律师不能同时在两家以上的税务师事务所担任合伙人、股东或者从业;

(4)税务师事务所字号不得与已经行政登记的税务师事务所字号重复。

7.机构担任税务师事务所的合伙人或者股东的情形:

(1)符合以下条件的税务师事务所,可以担任税务师事务所的合伙人或者股东:

①执行事务合伙人或者法定代表人由税务师担任;

②前3年内未因涉税专业服务行为受到税务行政处罚;

③法律行政法规和国家税务总局规定的其他条件。

(2)符合以下条件的从事涉税专业服务的科技、咨询公司,可以担任税务师事务所的合伙人或者股东:

①由税务师或者税务师事务所的合伙人(股东)发起设立,法定代表人由税务师担任;

②前3年内未因涉税专业服务行为受到税务行政处罚;

③法律行政法规和国家税务总局规定的其他条件。

8.税务师事务所分所的负责人应当由总所的合伙人或者股东担任。税务师事务所分所的行政登记参照本节办理。

9.从事涉税专业服务的会计师事务所和律师事务所,依法取得会计师事务所执业证书或律师事务所执业许可证,视同行政登记。

14.1.2—186 税务师事务所行政登记变更

【事项名称】

税务师事务所行政登记变更

【申请条件】

税务师事务所的名称、组织形式、经营场所、合伙人或者股东、执行事务合伙人或者法定代表人等事项发生变更的,应当自办理工商变更之日起20个工作日内办理变更行政登记。

【设定依据】

《国家税务总局关于发布<税务师事务所行政登记规程(试行)>的公告》(国家税务总局公告2017年第31号)第八条、第九条

【办理材料】

序号 |

材料名称 |

数量 |

备注 |

1 |

《税务师事务所变更/终止行政登记表》 |

2份 |

|

2 |

原《税务师事务所行政登记证书》 |

1份 |

|

3 |

变更后的营业执照复印件 |

1份 |

|

有以下情形的,还应提供相应材料 |

适用情形 |

材料名称 |

数量 |

备注 |

机构担任税务师事务所合伙人或股东还应报送 |

《税务师事务所机构合伙人或 股东信息备案表》 |

2份 |

|

【办理地点】

云南省税务局

【办理机构】

云南省税务局纳税服务处

【收费标准】

不收费

【办理时间】

省税务机关自受理材料之日起15个工作日内办理税务师事务所变更行政登记

【联系电话】

省税务机关对外公开的联系电话,可从云南省税务局网站“纳税服务”-“办税地图”栏目查询。

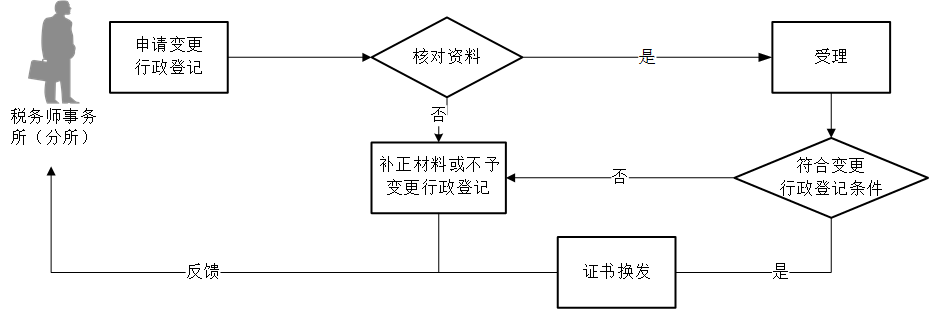

【办理流程】

【注意事项】

1.行政相对人对报送材料的真实性和合法性承担责任。

2.文书表单可在云南省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3. 行政相对人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

4.税务师事务所分所的行政登记变更参照本事项办理。

5.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

14.1.3—187 税务师事务所行政登记终止

【事项名称】

税务师事务所行政登记终止

【申请条件】

税务师事务所在向市场监管部门办理注销登记前,应当向所在地省税务机关提交材料办理终止行政登记

【设定依据】

《国家税务总局关于发布<税务师事务所行政登记规程(试行)>的公告》(国家税务总局公告2017年第31号)第十条、第十一条

【办理材料】

序号 |

材料名称 |

数量 |

备注 |

1 |

《税务师事务所变更/终止行政登记表》 |

2份 |

|

2 |

《税务师事务所行政登记证书》 |

1份 |

|

【办理地点】

云南省税务局

【办理机构】

云南省税务局纳税服务处

【收费标准】

不收费

【办理时间】

省税务机关受理后及时办理税务师事务所终止行政登记

【联系电话】

省税务机关对外公开的联系电话,可从云南省税务局网站“纳税服务”-“办税地图”栏目查询。

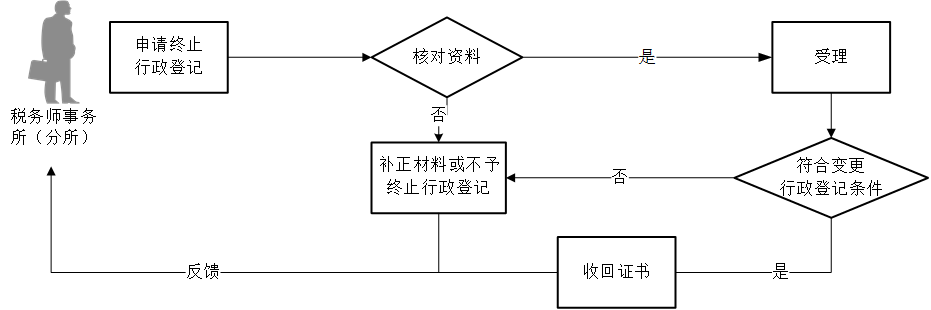

【办理流程】

【注意事项】

1.行政相对人对报送材料的真实性和合法性承担责任。

2.文书表单可在云南省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务师事务所应在向市场监管部门办理注销登记前向所在地省税务机关提交材料办理终止行政登记。税务师事务所在向市场监管部门办理注销登记前没有办理终止行政登记的,由省税务机关宣布《税务师事务所行政登记证书》失效。

4.税务师事务所分所的行政登记终止参照本事项办理。

5.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

14.2 涉税专业服务机构基本信息和业务信息报送

14.2.1—188 涉税专业服务机构(人员)基本信息报送

【事项名称】

涉税专业服务机构(人员)基本信息报送

【申请条件】

涉税专业服务机构首次报送基本信息的应当于首次提供涉税专业服务前、基本信息发生变更的应当自变更之日起30日内、暂时停止提供涉税专业服务的应当于完成或终止全部涉税专业服务协议后、恢复提供涉税专业服务的应当于恢复后首次提供涉税专业服务前办理涉税专业服务机构(人员)基本信息报送。

【设定依据】

1.《国家税务总局关于发布<涉税专业服务监管办法(试行)>的公告》(国家税务总局公告2017年第13号)第八条

2.《国家税务总局关于采集涉税专业服务基本信息和业务信息有关事项的公告》(国家税务总局公告2017年第49号)第一条

3.《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》(国家税务总局公告2019年第43号)第一条

【办理材料】

序号 |

材料名称 |

数量 |

备注 |

1 |

《涉税专业服务机构(人员)基本信息采集表》 |

2份 |

税务机关和涉税专业服务机构各留存一份 |

【办理地点】

可通过电子税务局(http://etax.yunnan.chinatax.gov.cn)、办税服务厅(场所)办理,具体地点可从云南省税务局网站“纳税服务”-“办税地图”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可从云南省税务局网站“纳税服务”-“办税地图”栏目查询。

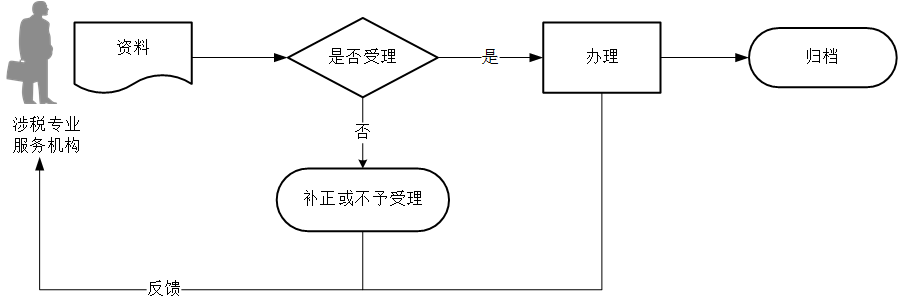

【办理流程】

【注意事项】

1.涉税专业服务机构应主动报送相关信息并对信息的真实性、完整性、合法性和准确性负责。

2.文书表单可在云南省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务师事务所应当先办理税务师事务所行政登记,取得《税务师事务所行政登记证书》。

4.涉税专业服务机构原则上应当通过电子税务局报送,因客观原因无法通过电子税务局报送的,可在非征期内通过实体办税服务厅办理。

5.涉税专业服务机构通过电子税务局办理的,按照系统反馈信息,自行打印《涉税专业服务机构(人员)基本信息采集表》留存。

6.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

14.2.2—189 涉税专业服务协议要素信息报送

【事项名称】

涉税专业服务协议要素信息报送

【申请条件】

涉税专业服务机构应当于首次为委托人提供业务委托协议约定的涉税服务前、业务委托协议发生变更或者终止的应当自变更或者终止之日起30日内办理涉税专业服务协议要素信息报送。

【设定依据】

1.《国家税务总局关于发布<涉税专业服务监管办法(试行)>的公告》(国家税务总局公告2017年第13号)第八条

2.《国家税务总局关于采集涉税专业服务基本信息和业务信息有关事项的公告》(国家税务总局公告2017年第49号)第一条

3.《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》(国家税务总局公告2019年第43号)第一条

【办理材料】

序号 |

材料名称 |

数量 |

备注 |

1 |

《涉税专业服务协议要素信息采集表》 |

3份 |

税务机关、委托人和涉税专业服务机构各留存一份 |

【办理地点】

可通过电子税务局(http://etax.yunnan.chinatax.gov.cn)、办税服务厅(场所)办理,具体地点可从云南省税务局网站“纳税服务”-“办税地图”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可从云南省税务局网站“纳税服务”-“办税地图”栏目查询。

【办理流程】

【注意事项】

1.涉税专业服务机构应主动报送相关信息并对信息的真实性、完整性、合法性和准确性负责。

2.文书表单可在云南省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.涉税专业服务机构办理涉税专业服务协议要素信息报送前,应已完成涉税专业服务机构(人员)基本信息报送。

4.涉税专业服务机构原则上应当通过电子税务局报送涉税专业服务协议要素信息,因客观原因无法通过电子税务局报送的,可在非征期内通过实体办税服务厅办理。

5.涉税专业服务机构通过电子税务局办理的,按照系统反馈信息,自行打印《涉税专业服务协议要素信息采集表》,由涉税专业服务机构、委托人留存。

6.涉税专业服务机构仅报送业务委托协议的要素信息,业务委托协议原件由涉税专业服务机构和委托人双方留存备查。

7.专业税务顾问、税收策划、涉税鉴证、纳税情况审查等四项涉税业务,应当由具有税务师事务所、会计师事务所、律师事务所资质的涉税专业服务机构从事。

8.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

14.2.3—190 涉税专业服务年度报告报送

【事项名称】

涉税专业服务年度报告报送

【申请条件】

涉税专业服务机构应当于每年3月31日前,以年度报告形式向税务机关报送上一年度从事涉税专业服务的总体情况。

【设定依据】

1.《国家税务总局关于发布<涉税专业服务监管办法(试行)>的公告》(国家税务总局公告2017年第13号)第九条

2.《国家税务总局关于采集涉税专业服务基本信息和业务信息有关事项的公告》(国家税务总局公告2017年第49号)第二条

3.《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》(国家税务总局公告2019年第43号)第一条

【办理材料】

序号 |

材料名称 |

数量 |

备注 |

1 |

《年度涉税专业服务总体情况表》 |

2份 |

税务机关和涉税专业服务机构各留存一份 |

【办理地点】

可通过电子税务局(http://etax.yunnan.chinatax.gov.cn)办理

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可从云南省税务局网站“纳税服务”-“办税地图”栏目查询。

【办理流程】

【注意事项】

1.涉税专业服务机构应主动报送相关信息并对信息的真实性、完整性、合法性和准确性负责。

2.文书表单可在云南省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.涉税专业服务机构通过电子税务局办理时,按照系统反馈信息,自行打印《年度涉税专业服务总体情况表》留存。

4.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

14.2.4—191 涉税专业服务专项报告报送

【事项名称】

涉税专业服务专项报告报送

【申请条件】

税务师事务所、会计师事务所、律师事务所从事专业税务顾问、税收策划、

涉税鉴证、纳税情况审查业务,应当在完成业务的次年3月31日前向主管税务

机关单独报送相关业务信息。

【设定依据】

1.《国家税务总局关于发布<涉税专业服务监管办法(试行)>的公告》(国家税务总局公告2017年第13号)第九条

2.《国家税务总局关于采集涉税专业服务基本信息和业务信息有关事项的公告》(国家税务总局公告2017年第49号)第二条

3.《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》

(国家税务总局公告2019 年第43号)第一条

【办理材料】

序号 |

材料名称 |

数量 |

备注 |

1 |

《专项业务报告要素信息采集表》 |

2份 |

税务机关和涉税专业服务机构各留存一份 |

【办理地点】

可通过电子税务局(http://etax.yunnan.chinatax.gov.cn)办理。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可从云南省税务局网站“纳税服务”-“办税地图”栏目查询。

【办理流程】

【注意事项】

1.涉税专业服务机构应主动报送相关信息并对信息的真实性、完整性、合法性和准确性负责。

2.文书表单可在云南省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.涉税专业服务机构通过电子税务局办理的,按照系统反馈信息,自行打印《专项业务报告要素信息采集表》留存。

4.《专项业务报告要素信息采集表》仅采集专项业务报告要素信息,专项业务报告的原件由涉税专业服务机构和委托人双方留存备查,除税收法律、法规及国家税务总局规定报送的外,无需向税务机关报送。

5.税务师事务所、会计师事务所、律师事务所从事专业税务顾问、税收策划、涉税鉴证、纳税情况审查业务的完成时间,以税务师、注册会计师、律师在相关文书上签字的时间为准。

6.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

14.3 涉税专业服务信用评价

14.3.1—192 涉税专业服务机构(人员)信用信息查询

【事项名称】

涉税专业服务机构(人员)信用信息查询

【申请条件】

纳税人可以查询涉税专业服务机构的涉税专业服务信用等级和从事涉税服务人员的信用积分;

涉税专业服务机构可以查询本机构的涉税专业服务信用等级及积分明细和所属从事涉税服务人员的信用积分;

从事涉税服务人员可以查询本人的信用积分明细。

【设定依据】

1.《国家税务总局关于发布<涉税专业服务监管办法(试行)>的公告》(国家税务总局公告2017年第13号)第十一条、第十三条

2.《国家税务总局关于发布<涉税专业服务信用评价管理办法(试行)>的公告》(国家税务总局公告2017年第48号)第十三条、第十四条

【办理材料】

涉税专业服务机构(人员)信用信息查询无需提供材料。

【办理地点】

门户网站、电子税务局(http://etax.yunnan.chinatax.gov.cn)。

【办理机构】

省税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可从云南省税务局网站“纳税服务”-“办税地图”栏目查询。

【办理流程】

无

【注意事项】

1.涉税专业服务机构仅能查询本机构的涉税专业服务信用等级及积分明细和所属从事涉税服务人员的信用积分。

2.从事涉税服务人员仅能查询本人的信用积分明细。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

14.3.2—193 涉税专业服务机构(人员)信用复核

【事项名称】

涉税专业服务机构(人员)信用复核

【申请条件】

涉税专业服务机构和从事涉税服务人员对信用积分、信用等级和执业负面记

录有异议的,以及对税务机关拟将其列入涉税服务失信名录有异议的,可以书面

向主管税务机关或通过电子税务局提供相关资料或者证明材料,申请复核。

【设定依据】

1.《国家税务总局关于发布<涉税专业服务监管办法(试行)>的公告》(国家税务总局公告2017年第13号)第十一条

2.《国家税务总局关于发布<涉税专业服务信用评价管理办法(试行)>的公告》(国家税务总局公告2017年第48号)第十五条

3.《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》

(国家税务总局公告2019年第43号)第二条

【办理材料】

序号 |

材料名称 |

数量 |

备注 |

1 |

相关资料或者证明材料 |

1份 |

|

【办理地点】

可通过办税服务厅(场所)、电子税务局办理,具体地点可从云南省税务局网站“纳税服务”-“办税地图”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

涉税专业服务机构和从事涉税服务人员对信用积分、信用等级和执业负面记

录有异议的,税务机关应自受理之日起30 个工作日内办结。

涉税专业服务机构和从事涉税服务人员对税务机关拟将其列入涉税服务失信名录有异议的,税务机关应自受理之日起10 个工作日内办结。

【联系电话】

主管税务机关对外公开的联系电话,可从云南省税务局网站“纳税服务”-“办税地图”栏目查询。

【办理流程】

【注意事项】

1.申请人对相关资料或证明材料的真实性和合法性承担责任。

2.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

滇公网安备53233102000058

滇公网安备53233102000058